Zup 8.3 reflejo de los salarios en la contabilidad regulada

13.03.2014

Configuración de asientos contables en "1C:ZUP 8"

Configuración de asientos contables en el programa 1C: Gestión de salarios y personal 8 edición 3.0

Con el lanzamiento de la configuración 3.0 de 1C: Gestión de salarios y personal 8, el procedimiento para configurar la formación de contabilizaciones para reflejar los salarios en la contabilidad regulada se ha vuelto mucho más simple. Desarrolladores del programa “1C: Gestión de Salarios y Recursos Humanos 8ª ed. Contabilidad y Nómina separadas de 3.0" Ahora, para configurar contabilizaciones, no es necesario descargar el plan de cuentas ni las partidas de costos del programa de contabilidad. Esto se hace inmediatamente en "1C: Gestión de salarios y personal 8". Todavía podemos especificar el método de reflexión: - para la organización en su conjunto, - por separado para las divisiones, - por separado para los empleados. Para empezar, creamos Métodos para reflejar los salarios en contabilidad (Configuración - Métodos para reflejar los salarios en contabilidad), agregamos un nuevo Método de reflexión y le asignamos un Nombre. (Figura 1).

Arroz. 1

Habiendo especificado la cantidad requerida de métodos para reflejar los salarios en contabilidad, realizamos las configuraciones:

- En general para la organización (ver Fig. 2).

Empresa - Organizaciones (si hay varias organizaciones, seleccione la organización en la que realizaremos la configuración) - Políticas contables y otras configuraciones - Contabilidad y pago de salarios - Método de reflexión - Seleccione el método de reflexión deseado.

- Por analogía, está configurado por divisiones.

- Por separado para el empleado (ver Fig. 3).

Empresa - Empleados - Contabilidad de costes - Método de reflexión - Seleccione el método de reflexión deseado.

Luego se crea el documento Reflejo de salario en contabilidad (Salario - Reflejo de salario en contabilidad - Crear un documento). Ver figura. 4

Después de todos los procedimientos descritos, debe cargarlo en el programa de contabilidad (más precisamente, Sincronización de datos). Si aún no se ha producido la sincronización, deberá realizar los ajustes de sincronización (consulte la Fig. 5).

Luego, en “1C: Contabilidad 8” edición 3.0, realizamos ajustes adicionales a los Métodos para reflejar los salarios en contabilidad. Empleados y salarios - Métodos para reflejar los salarios en contabilidad - Seleccione nuestro Método y complete los datos que faltan (ver Fig. 6).

Para reflejar los pagos o deducciones acumuladas a los empleados en el programa "1C: Contabilidad 8 (rev. 2.0)", es necesario completar los directorios "Métodos para reflejar los salarios en contabilidad", "Acumulaciones de organizaciones" (tipos de cálculo) e indicar la información correcta en ellos.

Veamos algunos ejemplos.

Reflejo de los salarios de los trabajadores de producción.

Ejemplo: La empresa tiene producción y los salarios de los trabajadores de producción deben acreditarse en la cuenta 20, con los análisis adecuados.Acciones en el programa:

1. La información sobre los asientos contables de los pagos devengados está contenida en el libro de referencia "Métodos para reflejar los salarios en la contabilidad" (menú "Salario - Información sobre devengos" o la pestaña "Salario"). Por defecto tiene dos valores: “no reflejar en contabilidad” y “Reflejar devengos por defecto” (cuenta 26). Para reflejar los salarios en la cuenta 20, crearemos un nuevo método de reflexión, indicaremos la cuenta de débito: 20 y los análisis de esta cuenta. Cuenta de crédito: 70. El requisito "Tipo de acumulación" se utiliza para incluir la acumulación de costos laborales de conformidad con el artículo 255 del Código Fiscal de la Federación de Rusia.

2. La información sobre los devengos asignados a los empleados está contenida en el directorio “Devengos básicos” (“Devengos de las organizaciones”, también llamados “tipos de cálculo”). El directorio está disponible a través del menú “Salario - Información sobre devengos” o la pestaña “Salario”. Por defecto, existe una acumulación de “Salario por día”. Creemos una nueva acumulación; puedes usar la copia. Indicamos el método creado para reflejar los devengos en la cuenta 20. A continuación, es importante completar correctamente los siguientes datos: tipo de impuesto sobre la renta personal: 2000 (Remuneración por el desempeño de trabajos u otras tareas...), tipo de ingreso por seguro Primas: Ingresos enteramente sujetos a primas de seguros.

3. En el documento de “Contratación” (o “Traslado de Personal”), en el campo “Tipo de cálculo” para trabajadores de producción, indicaremos el nuevo devengo:

4. Al final del mes, creamos el documento “Cálculo de salarios a los empleados”. Al completar automáticamente se sustituyen los tipos de cálculos especificados para empleados:

5. Realizamos el documento “Cálculo de salarios a los empleados”. Las contabilizaciones se han generado en la cuenta Dt 20, de acuerdo con la configuración (la figura no muestra datos de todos los empleados):

6. Creamos e implementamos el documento normativo “Cálculo de impuestos (contribuciones) de la nómina”. También se cargarán a la cuenta 20 las aportaciones a los salarios de los trabajadores de producción.

Reflejo de la multa devengada al empleado.

Ejemplo: Al empleado se le impuso una multa, el monto se contabilizó en la cuenta 73 “Cálculos de indemnización por daños materiales”.Acciones en el programa. Por supuesto, puedes reflejar la multa manualmente. Pero si dicha acumulación debe realizarse repetidamente, entonces tiene sentido ingresar información en el programa para reflejarla.

1. Crear una nueva forma de reflejar los salarios “Bien”. Como se trata de una deducción, se contabilizará en el débito de la cuenta 70 y en el crédito de 73.02. No indicamos el tipo de devengo.

2. Crear un nuevo tipo de cálculo (devengo) “Multa”. No completamos el tipo de ingresos bajo el impuesto sobre la renta personal y el tipo de acumulación bajo el código tributario. Sin embargo, es necesario completar el tipo de ingreso por primas de seguros, por lo que seleccionamos “Ingresos que no están sujetos a primas de seguros”. Especifique el método de reflexión creado:

3. Al final del mes creamos el documento “Cálculo de salarios a los empleados”. Agregamos manualmente una línea, indicando el empleado, el tipo de cálculo “Multa” y el monto:

4. Realizamos el documento “Cálculo de salarios a los empleados”. La multa se refleja en la contabilización de Dt 70 Kt 73,02, de acuerdo con la configuración:

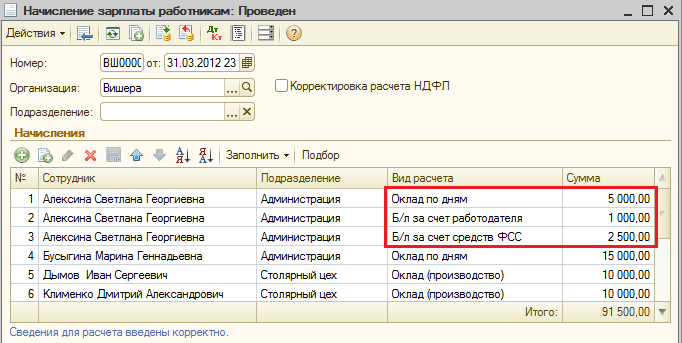

Ejemplo: El empleado estaba de baja por enfermedad y recibía prestaciones por incapacidad temporal. Los dos primeros días de enfermedad se pagan a expensas del empleador, los gastos se cargan a la cuenta 26. Los días siguientes de enfermedad se pagan a expensas de la Caja del Seguro Social.

Acciones en el programa:

1. Para reflejar los beneficios de la Caja del Seguro Social, estamos creando una nueva forma de reflejar los salarios. Cuenta de débito: 69.01 “Cálculos del seguro social”, analítica: “Gastos de seguros”. Cuenta de crédito: 70, no se completa el tipo de devengo.

2. Creamos un nuevo tipo de cálculo (devengo) de las prestaciones de la Caja del Seguro Social. Especifique el método de reflexión creado. Tipo de ingreso para el impuesto sobre la renta personal: 2300 (prestaciones por incapacidad temporal), cotizaciones al seguro: “Prestaciones del seguro social obligatorio del Estado pagadas a expensas del Fondo del Seguro Social”. No indicamos el tipo de acumulación en virtud del artículo 255 del Código Fiscal de la Federación de Rusia, ya que los beneficios no están incluidos en los costos salariales.

3. Un beneficio para una cuenta bancaria a expensas del empleador se puede reflejar en la contabilidad utilizando el método "predeterminado" de reflejar los gastos (cuenta 26). Pero para que los pagos se tengan en cuenta correctamente al calcular el impuesto sobre la renta personal y las primas de seguros, es necesario crear una acumulación (tipo de cálculo) e indicar los tipos de ingresos correspondientes. Creamos un devengo, indicamos “Reflejo de devengos por defecto”, tipo de ingreso para el IRPF: 2300 (Prestaciones por incapacidad temporal). La prestación no está sujeta a cotizaciones al seguro, por lo que seleccionamos “Rentas totalmente no sujetas a cotizaciones al seguro, excepto las prestaciones a cargo de la Caja del Seguro Social…”. No indicamos el tipo de acumulación en virtud del artículo 255 del Código Fiscal de la Federación de Rusia, ya que los beneficios no están incluidos en los costos salariales.

4. El programa 1C: Contabilidad no está destinado a cálculo salarios y otros pagos. Por lo tanto, calculamos los montos de los beneficios fuera del programa. Al final del mes, creamos el documento “Cálculo de salarios a los empleados” en el programa. Agregamos manualmente líneas en las que indicamos el empleado, los tipos de pago de los pagos a expensas del empleador y a expensas de la Caja del Seguro Social, y el monto de los beneficios. También cambiamos el monto del salario acumulado para este empleado, ya que el salario no se paga durante la enfermedad.

Realizamos el documento “Cálculo de salarios a los empleados”. Los importes de sueldos y salarios a cargo del empleador se cargan en la cuenta. 26, la cantidad b/l a expensas de la Caja del Seguro Social - a la cuenta. 69.01с subconto “Gastos de seguros”, según la configuración:

Para que el pago de prestaciones a expensas de la Caja del Seguro Social se refleje en la contabilidad de las primas de seguros, es necesario crear y realizar un documento reglamentario "Cálculo de impuestos (contribuciones) de la nómina". Genera no solo asientos contables, sino también movimientos en los registros de impuestos y contribuciones, en particular, en el registro “Contabilidad de ingresos para el cálculo de primas de seguros”:

Generaremos un informe "Tarjeta de cotización al seguro" (menú "Salario - Contabilización del impuesto sobre la renta personal e impuestos (contribuciones) de la nómina" o la pestaña "Salario"). La tarjeta, además de la base para el cálculo de las cotizaciones y las cotizaciones en sí, refleja el monto no imponible de los beneficios a cargo del empleador, así como el monto de los beneficios acumulados a expensas de la Caja del Seguro Social.

13.11.2018 19:19:56 1C:Servistendencia ru

En la configuración "Gestión de nóminas y recursos humanos, Edición 3.1", los desarrolladores se alejaron deliberadamente de las publicaciones y planes de cuentas habituales de un contador. No es necesario que el oficial de personal y el contador conozcan el principio de partida doble y comprendan exactamente dónde se reflejan los salarios en el balance. Los cálculos de las cuentas contables se realizan en el programa de contabilidad, donde los datos se descargan desde ZUP 3.1.

Para que se generen las transacciones correctas durante la descarga, es necesario establecer en "ZUP 3.1" los métodos para reflejar los salarios en la contabilidad.

Se configuran en el siguiente apartado (Fig. 1):

En sí mismos, los métodos para reflejar los salarios en ZUP 3.1 son solo récords. Incluso si contienen cuentas contables por conveniencia, no realizarán transacciones automáticamente al cargarlas en el programa de contabilidad (Fig. 2):

Al sincronizar con el programa de cuentas, los registros se transferirán, pero tendrás que configurar las cuentas adicionalmente. El campo "Cuenta" en contabilidad estará vacío después de la primera descarga de datos de "ZUP 3.1" (Fig. 3). Sólo después de asignar la cuenta requerida se generarán las publicaciones:

Todos los salarios devengados durante el mes se acumulan en el documento “Reflejo de salarios en contabilidad”, y allí también se indican los métodos de reflexión. Al sincronizar, la información se transfiere a la base de datos contable (Fig.4):

La contabilidad de nómina se puede configurar en ZUP 3.1 de diferentes maneras y las opciones de tareas diferirán en prioridad.

La contabilidad tiene la más baja prioridad para la organización. Se instala en la sección "Configuración - Organizaciones" para la empresa seleccionada en la pestaña "Políticas contables y otras configuraciones". La información contenida aquí se utilizará si la contabilidad salarial no se indica en ningún otro lugar (Fig.5):

Supongamos que contratamos al trabajador R.I. Sivanev para la división de Producción. y en ninguna parte indicaron a qué cuenta se imputaría el pago por su trabajo.

Al completar el documento "Reflejo del salario en contabilidad", se completarán las cuentas contables del empleado de la tarjeta de la organización (Fig.6):

Ahora establezcamos un reflejo salarial para el departamento en el que trabaja Sivanev. Se indica aquí (Fig.7):

La configuración de un departamento tiene mayor prioridad que la de la organización en su conjunto. Por tanto, se incluirá en el “Reflejo del salario en contabilidad” (Fig. 8):

Ahora establezcamos el método de registro del salario específicamente para el empleado. Digamos Sivanev R.I. Trabaja en el departamento de Producción, pero realiza labores auxiliares. Para un empleado, el método de reflexión se puede asignar en la tarjeta o en los documentos personales (Fig.9):

La contabilidad de salarios de un empleado reemplazará la configuración de prioridad más baja para el departamento (Fig. 10):

Digamos Sivanev R.I. un profesional en su campo y además forma a empleados jóvenes. Introduciremos una nueva acumulación de “Bonificación por tutoría” y se la asignaremos a Sivanev. A efectos de devengo, configuremos nuestra propia contabilidad (Fig. 11):

A pesar de que Sivanev R.I. tiene en su tarjeta. se configuran otras cuentas de contabilidad de salarios; para la bonificación, se utilizarán las configuraciones de acumulación con mayor prioridad (Fig. 12):

Y finalmente, pagaremos el mismo bono al empleado mediante un devengo único y en el propio documento indicaremos una opción de publicación especial (Fig.13):

Aunque se especifican otras configuraciones para la organización, división, empleado y acumulación, el método de reflejar el salario en el documento los reemplazará como la máxima prioridad (Fig.14):

Entonces, examinamos en detalle la configuración de contabilidad de nómina en la configuración ZUP 3.1. El programa cumple con todos los requisitos contables modernos y proporciona al usuario una amplia gama de herramientas para resolver problemas prácticos en contabilidad laboral.

Si aún tiene preguntas sobre la contabilidad de nómina en 1C 8.3 ZUP, estaremos encantados de responderlas como parte de una consulta gratuita.