Как заполнить и сдать декларацию по ндпи. Алгоритм заполнения декларации по налогу на добычу полезных ископаемых Налоговая декларация по ндпи представляется

Недропользователи, как и другие налогоплательщики, обязуются представлять налоговую отчётность. Суть этого заключается в оформлении соответствующего отчёта, декларации по налогу на добычу полезных ископаемых.

Налогоплательщики указывают в ней основные сведения о себе, показывают свои доходы и расходы, рассчитывают налоговую базу и стоимость добытого сырья, применяют льготы и исчисляют сумму налога и авансовых платежей для уплаты. Итак, давайте узнаем, каков порядок заполнения налоговой декларации по , куда она предоставляется, и надо ли потери указывать в ней.

Форма декларации НДПИ

С середины 2015 года начала действовать новая форма декларации по НДПИ под номером КНД 1151054, которая была утверждена соответствующим приказом Федеральной налоговой службы. При этом форма, действующая до этого времени, перестала использоваться.

Новая декларация в отличие от прежней формы стала вмещать в себя большее количество разделов. Такие изменения связаны с тем, что теперь налогоплательщикам приходится рассчитывать гораздо больше важных показателей, чем раньше. Однако это касается только тех добывающих компаний, которые извлекают из месторождений или . На эти важнейшие виды сырья изменился , поэтому и пришлось ввести новые разделы.

Новая утверждённая форма декларации содержит в себе следующие главы:

- Титул с указанием основных сведений плательщика;

- 1-ый раздел с общей рассчитанной суммой налога к уплате;

- 2-ой раздел с данными для расчёта НДПИ на нефть;

- 3-й раздел содержит данные для исчисления налога на газовую добычу;

- 4-й раздел расчёт НДПИ для разработчиков нового морского месторождения;

- 5-й раздел с данными для расчёта налога на остальные виды ископаемых;

- 6-й раздел для определения стоимости единицы сырья;

- 7-й раздел служит для исчисления НДПИ на уголь.

В соответствии с утверждённым порядком заполнения декларации существует несколько важных правил, которые необходимо соблюдать. Рассмотрим подробнее эти правила, а также рассмотрим, как заполняется каждый из разделов декларации.

Правила заполнения

Прежде всего нужно отметить, что недропользователь не обязан заполнять все разделы декларации, он заполняет только те из них, которые связаны со спецификой его деятельности. Однако если предприятие добывает несколько видов ископаемого сырья, то заполняется общий отчёт на все эти виды.

Титульный лист декларации нового образца заполняется так же, как и первая страница старой декларации. Этот её раздел не претерпел существенных изменений. Здесь указываются следующие важные сведения:

- ИНН и КПП;

- год и порядковый номер налогового периода;

- код НО;

- или название компании;

- шифр из ;

- контактная информация;

- количество страниц;

- информация о доверенном лице.

Остальные разделы имеют каждый свою специфику, в декларации новой формы произошло их разделение на разные категории.

Декларация представляется ежемесячно, так как налоговым периодом НДПИ является срок сдачи равный одному месяцу. При этом не нужно суммировать нарастающий итог по результатам прошлых периодов. Сумма вычисляется и уплачивается по каждому месяцу в отдельности.

Как заполнить документ

Остановимся подробно на заполнении каждого раздела декларации.

Раздел 1

Здесь обычно указываются суммы по итогам всех расчётов из последующих разделов. Поэтому удобнее будет заполнять этот раздел в последнюю очередь. Кроме суммы, которую нужно уплатить в этом разделе указывают и ОКТМО. Форма предусматривает вести расчёт не по одному ОКТМО, а по нескольким. Это происходит, если недропользователь ведёт добычу на нескольких участках на территории разных субъектов страны.

В декларации это выражается несколькими блоками, в которых можно указать соответствующие показатели по сумме, КБК и ОКТМО. При этом сумма налога по отдельному ОКТМО определяется по отношению общей суммы налога к произведению общего добытого количества ископаемого на его стоимость.

Раздел 2

Нефтедобытчики обязательно заполняют этот раздел, так как касается добытой нефти без учёта примесей по каждому месторождению, которые используют компании. Этот раздел был введён в новой форме декларации по НДПИ. В старой форме он выглядел иначе.

Вполне понятно, как заполнять строки, в которых нужно указывать КБК, ОКТМО, серию, номер и вид лицензии, их нужно взять из исходных данных. Расчёт налога на нефтедобычу заключается в вычислении коэффициентов, которые учитывают:

- колебания цен на нефть в мире;

- технологические особенности;

- степень выработки запасов участка и залежи;

- свойства сырья и регион разработки месторождения;

После расчёта этих коэффициентов по строкам декларации от 060-120 можно вычислить сумму НДПИ по отдельному участку — строка 130. Строка 140 предусматривает ещё введение суммы налогового вычета по НДПИ.

Раздел также содержит в себе два подраздела, заполнить которые тоже нужно. Первый нужен для отражения натуральных величин, по которым судят о добытом количестве нефти. Второй подраздел содержит данные по добыче нефти из залежи углеводородов. Значения первого подраздела считают с вычетом значений второго, поэтому второй нужно заполнить раньше первого.

Раздел 3

Данные раздел затрагивает добычу природного газа и газового конденсата, исключая разработчиков новых месторождений морского шельфа. Как и во втором разделе, расчёт по добыче газа ведётся отдельно по участкам и залежам. При этом по строкам 050, 060 и 070 указываются показатели, учитывающие:

Данные раздел затрагивает добычу природного газа и газового конденсата, исключая разработчиков новых месторождений морского шельфа. Как и во втором разделе, расчёт по добыче газа ведётся отдельно по участкам и залежам. При этом по строкам 050, 060 и 070 указываются показатели, учитывающие:

- стоимость транспортировки;

- процент участия в продажах отдельной компании;

- долю добычи газа в общих объёмах.

По данным, указанным в лицензии на разработку, можно заполнить строки 100-130.

Заполнение подраздела 3.1.1 третьего раздела декларации нужно для детализации показателей залежи. Здесь вписывают такие параметры залежи, как её глубина и плотность, а также коэффициент, учитывающий сложность работы по извлечению сырья. В строку 190 вписывается итоговая сумма налога по добычи из залежи.

Раздел 4

Его заполняют те недропользователи, что ведут добычу на новом морском месторождении углеводородного сырья. Налогоплательщики сами указывают код добываемого ископаемого, наименование месторождения и дату начала добычи.

Расчёт налога здесь сводится к определению налоговой базы, которая является произведением количества добытого сырья на стоимость его единицы. В качестве стоимости в зависимости от обстоятельств добытчики могут использовать либо минимальную предельную стоимость по мировым ценам, либо расчётную стоимость, выведенную из расходов. Применять средние ценовые значения можно, если такое право закреплено в учётной политике предприятия.

Сумма НДПИ в данном разделе вычисляется умножением базы начисления налога на соответствующую ставку. Иногда применяют в формуле корректировочные коэффициенты для сделок взаимозависимых лиц для манипуляции цен реализации. Итог заносится в строку 140.

Раздел 5

Предназначается для заполнения теми пользователям недр, которые добывают другие виды ископаемых, не отражённых в прошлых разделах декларации. Сюда относятся:

- горючие сланцы;

- руды;

- песок;

- драгоценные металлы.

Последовательность заполнения аналогична заполнению прошлых разделов: всё начинается с внесения исходных характеристик, а потом определяется количество извлечённого сырья и стоимость единицы. Последний показатель может определяться по одному из нескольких способов, с учётом выручки от реализации или с учётом первичной оценки.

Разделы 6 и 7

Раздел нужен, чтобы внести данные о проведении оценки стоимости единицы добытого сырья. Сначала заполняется первый подраздел, где определяются общие расходы на добычу. Заполнить строки не представляет особого труда, так как внизу каждой из них написаны формулы и пояснения. Форма учитывает прямые, косвенные и внереализационные расходы на добычу.

Раздел нужен, чтобы внести данные о проведении оценки стоимости единицы добытого сырья. Сначала заполняется первый подраздел, где определяются общие расходы на добычу. Заполнить строки не представляет особого труда, так как внизу каждой из них написаны формулы и пояснения. Форма учитывает прямые, косвенные и внереализационные расходы на добычу.

Последний седьмой раздел заполняют добывающие компании угольной промышленности. Порядок его заполнения аналогичен порядку заполнения четвёртого раздела декларации.

Срок сдачи отчётности

НДПИ добывающие компании платят 12 раз в год, по итогам каждого налогового периода, равного одному месяцу. То же самое касается и сдачи отчётности, декларацию нужно делать ежемесячно. Причём крайний срок подачи не может быть позднее последнего числа следующего месяца за отчётным периодом.

В каждую декларацию за какой-нибудь истёкший период должны попасть расчёты налога только за добычу тех полезных ископаемых, по которым завершился технологический процесс извлечения их из недр. После на разработку месторождений и прохождения регистрации как плательщика НДПИ, предприятие должно подать декларацию в том месяце, который последует после начала работ по добыче.

Очень удобно сейчас подавать декларацию в электронном виде, всё меньше налогоплательщиков сдают отчётность по-старому, на бумажном носителе. Кроме сроков сдачи нужно ещё соблюсти такое правило: декларация обычно подаётся в налоговый орган, обслуживающий тот район, где находится юридический адрес фирмы, а сама сумма налога уплачивается в местный бюджет того округа, где ведутся добывающие работы. Это делается путём выбора соответствующих кодов КБК и ОКТМО.

Важная информация

- Место подачи налоговой декларации определяется в соответствии с . Однако если компания относится к числу крупнейших налогоплательщиков, то отчитываться ей придётся в соответственную межрегиональную налоговую инспекцию.

- Даже если компания приостановила добычу ископаемых, это не значит, что у неё отпала необходимость делать декларацию по НДПИ. Отчётность предоставляется в любом случае.

- Когда за несвоевременное представление декларации по НДПИ на предприятие были наложены штрафные санкции, их можно будет снизить, если налогоплательщик заявит о наличии смягчающих обстоятельств.

Подходит к концу очередной налоговый период по налогу на добычу полезных ископаемых. Не позднее 31 июля плательщикам этого налога нужно подать в налоговые инспекции декларации. Мы расскажем, как их заполнить.

Декларацию по НДПИ нужно подавать по местонахождению компании. Состоит она из следующих разделов:

- Титульный лист

- Раздел 1 «Сумма налога, подлежащая уплате в бюджет»

- Раздел 2 «Данные, служащие основанием для исчисления и уплаты налога, за исключением угля»

- Раздел 3 «Определение стоимости единицы добытого полезного ископаемого исходя из расчетной стоимости»

- Раздел 4 «Данные, служащие основанием для исчисления и уплаты налога, при добыче угля по участку недр».

Форма декларации и порядок ее заполнения утвердила ФНС России приказом от 16.12.2011 № ММВ-7-3-928@. Если декларация подана с нарушением установленных сроков, компанию ждут санкции согласно нормам Налогового кодекса РФ и КоАП РФ. О них мы .

Платить НДПИ должны компании, которых признали пользователями недр. Плательщики должны получать лицензии для осуществления добычи. Со дня получения лицензии компаниям и нужно будет платить этот налог.

Налоговый кодекс разрешает компаниям использовать два варианта расчета налога:

- Либо налог надо считать на основании данных о количестве добытого ископаемого,

- Либо - на основании стоимости добытого ископаемого.

Все плательщики НДПИ обязательно заполняют титульный лист и разделы 1-2 декларации. Раздел 3 заполнять надо только тем, кто определяет налоговую базу расчетный способом. Раздел 4 заполняют компании, которые добывают уголь и используют вычет.

В титульном листе бухгалтер указывает данные о компании – ИНН, КПП, наименование, вид деятельности (код ОКВЭД), номер телефона. Также надо указать, первичную ли декларацию сдает компания (если да, указать «0-»), код инспекции, куда декларацию отправляют.

Раздел 1 – самый небольшой по объему во всей декларации. Тут нужно указать

- КБК по налогу

- ОКТМО

- Сумму налога.

Основными показателями раздела являются:

Графа 3 – в ней надо указать код основания налогообложения

Графа 4 – количество добытого ископаемого. Этот показатель бухгалтеру нужно указать в точностью до тысячной, т.е. до третьего знака после запятой.

Если возникла ситуации, что в налоговом периоде добычу компания не осуществляла и данных для графы 4 нет, то нужно поставить прочерки или нули. 05.07.2010

журнал «Российский налоговый курьер»

Согласно статье 334 НК РФ налогоплательщиками НДПИ являются организации и индивидуальные предприниматели, признаваемые пользователями недр в соответствии с законодательством РФ. При этом на основании статьи 9 Закона РФ от 21.02.92 № 2395-1 «О недрах» пользователь недр признается налогоплательщиком НДПИ с даты государственной регистрации лицензии на пользование участком недр.

Обязанность налогоплательщиков по представлению налоговой декларации возникает начиная с налогового периода, в котором фактически начата добыча полезных ископаемых. Налоговым периодом по НДПИ признается календарный месяц.

В какой налоговый орган нужно подавать декларацию и состав представляемых сведений

Декларация представляется в налоговые органы по месту нахождения организации (месту жительства индивидуального предпринимателя) не позднее последнего числа месяца, следующего за истекшим налоговым периодом.

Организации, состоящие на учете в межрегиональных (межрайонных) инспекциях ФНС России по крупнейшим налогоплательщикам, представляют налоговые декларации именно в эти инспекции.

Налогоплательщики, осуществляющие деятельность в рамках соглашений о разделе продукции, представляют налоговую декларацию по каждому соглашению (отдельно от другой деятельности) в налоговые органы по месту нахождения участка недр, предоставленного в пользование на условиях соглашения.

Если участок недр, предоставленный в пользование на условиях соглашения, расположен на континентальном шельфе РФ и (или) в пределах исключительной экономической зоны Российской Федерации, налоговая декларация представляется в налоговый орган по месту нахождения организации.

Декларация подается по форме, утвержденной приказом Минфина России от 29.12.2006 № 185н, и состоит из:

- титульного листа;

- раздела 1 «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика»;

- раздела 2 «Данные, служащие основанием для исчисления и уплаты налога»;

- раздела 3 «Оценка стоимости единицы добытого полезного ископаемого исходя из расчетной стоимости».

Все налогоплательщики обязательно представляют титульный лист и разделы 1 и 2. А раздел 3 включается в состав налоговой декларации только в случае оценки стоимости какого-либо полезного ископаемого исходя из расчетной стоимости.

Причем указанный раздел включается в состав налоговой декларации в единственном экземпляре независимо от количества добытых полезных ископаемых, стоимость которых оценивается данным способом.

Напомним, что нумерация страниц декларации ведется сплошным способом вне зависимости от количества конкретных разделов.

Пример заполнения декларации по НДПИ

Поскольку форма декларации не изменилась, напомним основные правила ее составления на примере условной организации — плательщика налога на добычу полезных ископаемых.

Исходные данные

ОАО «Магма» (ИНН 7732123456, КПП 773201001) на основании лицензий на право пользования недрами осуществляет добычу нефти. Место нахождения организации — г. Москва.

За июнь 2010 года налогоплательщиком было добыто нефти:

- на участке 1 (лицензия № СЫК 12345 НЭ) — 200 т, в том числе фактические потери — 7 т. Норматив потерь утвержден в размере 4,52%;

- на участке 2 (лицензия № ТАТ 12346 НЭ) — 130 т, в том числе фактические потери — 4 т. Утвержденный норматив потерь равен 2,04%.

Предположим, цена нефти сорта «юралс» на мировых рынках нефтяного сырья за июнь 2010 года — 82,35 долл. США за баррель нефти, а средний курс доллара составил — 29,1983 руб.

Значение коэффициента, характеризующего динамику мировых цен на нефть в июне, налогоплательщик определил самостоятельно (ст. 342 НК РФ):

К ц = 7,5345 [(82,35 долл. США/барр. - 15 долл. США/ барр.) × 29,198 руб./долл. США: 261].

В связи с тем что величина степени выработанно-сти по месторождениям 1 и 2 меньше 0,8, коэффициент выработанности по данным месторождениям принимается равным 1.

Кроме того, ОАО «Магма» в соответствии с лицензией № ТАТ 00001 ТЭ ведет добычу строительного песка. За июнь 2010 года было добыто 35 т строительного песка. Добытый песок в полном объеме был использован на собственные нужды организации (то есть реализация отсутствовала).

Остаток незавершенного производства (суммарно в отношении нефти и песка) составил:

- на начало июня 2010 года — 28 000 руб.;

- на конец июня — 36 000 руб.

За указанный налоговый период налогоплательщиком были произведены следующие виды расходов:

- на оплату труда работников, занятых при добыче полезных ископаемых, а также сумма страховых взносов, начисленных на указанные суммы оплаты труда, — 140 000 руб.;

- оплату услуг сторонних организаций за выполнение отдельных операций по добыче полезных ископаемых — 80 000 руб.;

- приобретение комплектующих изделий, необходимых для ремонта основных средств, используемых при добыче полезных ископаемых, — 21 000 руб.;

- освоение природных ресурсов — 73 000 руб.;

- расконсервацию производственных объектов, используемых при добыче полезных ископаемых, — 48 000 руб.;

- управление организацией — 190 000 руб.;

- совершенствование техники безопасности в добывающих подразделениях организации — 86 000 руб.;

- повышение квалификации работников бухгалтерской службы организации — 30 000 руб.;

- суммы начисленной амортизации по амортизируемому имуществу, используемому при добыче полезных ископаемых, — 34 000 руб.;

- проценты по долговым обязательствам — 17 000 руб.

Общая сумма прямых расходов организации (включая иные виды деятельности) равна 210 000 руб.

Расчет суммы ндпи по строительному песку

Прямые расходы по добыче (расходы на оплату труда работников, занятых в добыче, и суммы начисленной амортизации по оборудованию, используемому в добыче) составили 174 000 руб. (140 000 руб. + 34 000 руб.).

Сумма прямых расходов, относящаяся к добытым в налоговом периоде полезным ископаемым, с учетом остатков незавершенного производства — 166 000 руб. (174 000 руб. + 28 000 руб. - 36 000 руб.).

Внереализационные расходы, относящиеся к добытым полезным ископаемым (подп. 6 и 7 п. 4 ст. 340 НК РФ), составили 65 000 руб. (48 000 руб. + 17 000 руб.).

Сумма косвенных расходов, относящаяся к добытым полезным ископаемым, — 260 000 руб. (80 000 руб. + 21 000 руб. + 73 000 руб. + 86 000 руб.).

Косвенные расходы, которые связаны как с добычей полезных ископаемых, так и с другими видами деятельности, — 220 000 руб. (190 000 руб. + 30 000 руб.).

Доля косвенных расходов, приходящаяся на добытые в налоговом периоде полезные ископаемые (определяется пропорционально доле прямых расходов), равна 182 286 руб. (220 000 руб. × 174 000 руб. ÷ 210 000 руб.).

Сумма косвенных и иных расходов, относящаяся к добытым в налоговом периоде полезным ископаемым,

составила 507 286 руб. (65 000 руб. + 260 000 руб. + 182 286 руб.).

Общая сумма расходов по добыче полезных ископаемых, произведенных в налоговом периоде (прямых и косвенных), — 673 286 руб. (166 000 руб. + 507 286 руб.).

Доля добытого песка в общем объеме добытых полезных ископаемых составляет 0,096 .

Сумма расходов по добыче песка (расчетная стоимость) равна 64 635 руб. (673 286 руб. × 0,096).

Стоимость единицы добытого полезного ископаемого составила 1847 руб./т (64 635 руб. ÷ 35 т).

Сумма НДПИ, исчисленного по добытому песку, равна 3555 руб. [(1847 руб./т × 35 т) × 5,5%].

Расчет НДПИ по добытой нефти

Сначала необходимо определить величину допустимых нормативных потерь по участкам недр:

- по лицензии № СЫК 12345 НЭ — 9,04 т (200 т × 4,52%);

- по лицензии № ТАТ 12346 НЭ — 2,652 т (130 т × 2,04%%).

Поскольку по лицензии № СЫК 12345 НЭ величина фактических потерь нефти не превышает норматив, в целях применения нулевой ставки налога учитываем величину фактических потерь — 7 т. По лицензии № ТАТ 12346 НЭ фактические потери больше нормативных, поэтому при исчислении налога на добычу полезных ископаемых учитывается величина потерь в пределах норматива — 2,652 т. Сверхнормативные потери облагаются налогом по общеустановленной ставке.

Таким образом, количество нефти, облагаемое по общеустановленной ставке, составит:

- по лицензии № СЫК 12345 НЭ — 193 т (200 т - 7 т);

- по лицензии № ТАТ 12346 НЭ — 127,348 т (130 т - 2,652 т).

Общая сумма налога равна 1 011 324 руб. [(193 т + 127,348 т) × 419 руб./т × 7,5345 × 1].

Рассчитаем суммы НДПИ, подлежащие уплате по различным кодам ОКАТО:

- по лицензии № СЫК 12345 НЭ — 612 924 руб. ;

- по лицензии № ТАТ 12346 НЭ — 398 400 руб. .

Обратите внимание: если налогоплательщик осуществляет добычу полезного ископаемого на территории нескольких субъектов Российской Федерации и при этом добываемое на территории одного из субъектов полезное ископаемое в полном объеме подлежит налогообложению по нулевой ставке НДПИ, то в этом случае распределение общей суммы налога по отдельным кодам ОКАТО следует производить без учета количества полезного ископаемого, облагаемого по льготной ставке.

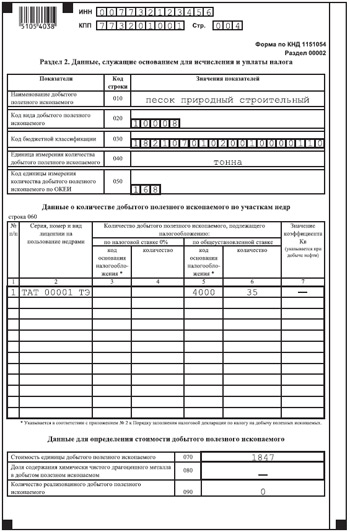

При составлении декларации по НДПИ за июнь 2010 года ОАО «Магма» должно заполнить два раздела 2 — по песку строительному и по нефти, а также разделы 1 и 3. Титульный лист не рассматриваем, так как порядок его заполнения для всех деклараций аналогичен.

Раздел 2 по нефти . При заполнении данного раздела в отношении добытой нефти организация указывает:

- по строкам 010 и 020 — наименование и код вида добытого полезного ископаемого согласно приложению № 1 к Порядку заполнения декларации — нефть обезвоженная, обессоленная и стабилизированная и 03100 соответственно;

- по строке 030 — КБК 182 1 07 01011 01 1000 110;

- в графах 1 и 2 — порядковый номер лицензионного участка и серию, номер и вид лицензии — участок 1, лицензия № СЫК 12345 НЭ и участок 2, лицензия № ТАТ 12346 НЭ (так как у организации две лицензии на право пользования недрами);

- графе 3 — код основания налогообложения добытых полезных ископаемых по ставке 0% (руб.) и других особенностей исчисления и уплаты налога по налоговой ставке 0% согласно приложению № 2 к Порядку заполнения декларации — 1010;

- графе 4 — количество добытого полезного ископаемого, подлежащего налогообложению по ставке 0% по соответствующему основанию, — 7 и 2,652;

- графе 5 — код основания налогообложения добытых полезных ископаемых по ставке 0% (руб.) и других особенностей исчисления и уплаты налога по налоговой ставке, установленной пунктом 2 статьи 342 НК РФ, согласно приложению № 2 к Порядку заполнения декларации — 4000;

- графе 6 — количество добытого полезного ископаемого, подлежащего налогообложению по ставке, установленной пунктом 2 статьи 342 НК РФ, по соответствующему основанию — 193 и 127,348;

- графе 7 — значение коэффициента К в, применяемого при добыче нефти, — 1.

Раздел 2 по песку . При заполнении данного раздела в отношении добытого песка строительного ОАО «Магма» указывает:

- по строкам 010 и 020 — наименование и код вида добытого полезного ископаемого согласно приложению № 1 к Порядку заполнения декларации — песок природный строительный и 10008 соответственно;

- строке 030 — КБК 182 1 07 01020 01 1000 110;

- строкам 040 и 050 — единицу измерения добытого ископаемого и код по ОКЕИ — тонна и 168 соответственно.

В таблице (строка 060) ОАО «Магма» отражает показатели количества добытого полезного ископаемого по всем участкам недр, предоставленным ему в пользование:

- в графах 1 и 2 — порядковый номер лицензионного участка и серию, номер и вид лицензии — участок 1, лицензия № ТАТ 12346 НЭ;

- графе 5 — 4000;

- графе 6 — количество добытого полезного ископаемого — 35.

В графах 3, 4 и 7 организация проставит прочерки.

раздел 1. В нем рассчитывается сумма НДПИ к уплате в бюджет. Его показатели формируются на основе данных разделов 2.

По строкам 010 по каждому виду добытого полезного ископаемого согласно приложению № 1 к Порядку заполнения декларации налогоплательщик указывает нужные КБК, а по строкам 020 — соответствующие коды по ОКАТО.

В отношении добытой нефти (по участкам 1 и 2) ОАО «Магма» вписывает КБК 182 1 07 01011 01 1000 110, ОКАТО 87425000000.

По строительному песку — КБК 182 1 07 01020 01 1000 110, ОКАТО 92245000000.

По строкам 030 организация отражает суммы исчисленного налога:

- в отношении нефти (по участкам 1 и 2) — 612 924 и 398 400 руб.;

- по песку строительному — 3555 руб.

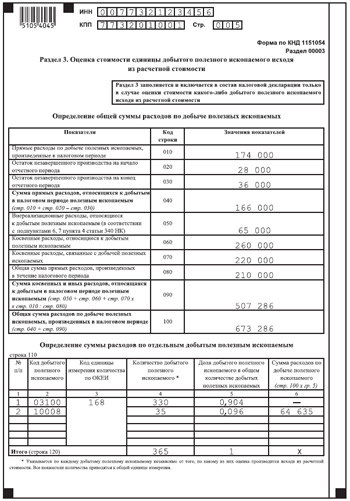

Раздел 3 . Сначала ОАО «Магма» определяет общую сумму расходов по добыче всех полезных ископаемых за налоговый период. Организация указывает (исходя из данных расчета, приведенного на с. 71):

- по строке 010 — сумму осуществленных в налоговом периоде прямых расходов по добыче полезных ископаемых (нефти и песка) — 174 000 руб.;

- строкам 020 и 030 — стоимость остатков незавершенного производства по добыче полезных ископаемых соответственно на начало и на конец налогового периода, исчисленную в соответствии с пунктом 1 статьи 319 НК РФ, — 28 000 и 36 000 руб. соответственно;

- строке 040 — сумму прямых расходов, относящихся к добытым в налоговом периоде полезным ископаемым (с учетом незавершенного производства), — 166 000 руб.;

- строкам 050 и 060 — суммы внереализационных и косвенных расходов, произведенных в налоговом периоде и относящихся к добытым полезным ископаемым, — 65 000 и 260 000 руб. соответственно;

- строке 070 — косвенные расходы, связанные с добычей полезных ископаемых и подлежащие распределению между затратами на добычу полезных ископаемых и затратами на иную деятельность, — 220 000 руб.;

- строке 080 — сумму всех прямых расходов, произведенных в налоговом периоде, — 210 000 руб.;

- строке 090 — сумму косвенных и иных (внереализационных) расходов, относящуюся к добытому в налоговом периоде песку, определяемую как сумму значений строк 050, 060 и 070, умноженную на значение строки 010 и деленную на показатель строки 080, — 507 286 руб.;

- строке 100 — общую сумму расходов, произведенных в налоговом периоде, по добыче всех полезных ископаемых (сумма значений строк 040 и 090) — 673 286 руб.

По строке 110 (в таблице) организация определяет расходы по отдельным добытым полезным ископаемым. Так, по добытой нефти налогоплательщик указывает:

- код добытого ископаемого — 03100;

- код по ОКЭИ —168;

- количество — 330 т;

- долю добытой нефти в общем количестве добытых ископаемых — 0, 904 ;

- прочерк, поскольку в отношении нефти не производится оценка стоимости исходя из расчетной стоимости.

В отношении добытого песка организации следует отразить:

- код добытого ископаемого — 10008;

- код по ОКЭИ — 168;

- количество — 35 т;

- долю добытого песка в общем количестве добытых ископаемых — 0, 096 ;

- сумму расходов на добычу единицы полезного ископаемого (песка) — 64 635 руб.

Налог на добычу полезных ископаемых платят фирмы, которые добывают полезные ископаемые на основании полученной лицензии. Они обязаны подавать налоговую декларацию ежемесячно. Подробнее об этом читайте в нашей статье, подготовленной экспертами Бератора.

Общий порядок

Новая форма декларации и инструкция по ее заполнению утверждены приказом ФНС России от 14 мая 2015 года ММВ-7-3/197@. Этим же приказом утвержден формат представления декларации в электронной форме. Декларацию по новой форме нужно представлять, начиная с июня 2015 года.

Старая форма декларации была утверждена приказом ФНС от 16 декабря 2011 года № ММВ-7-3/928@. Декларацию по старой форме можно было предоставить за май 2015 года.

Декларацию по налогу на добычу полезных ископаемых нужно подать в налоговую инспекцию не позднее последнего дня того месяца, который следует за отчетным.

Обратите внимание

Если вы не сдадите декларацию вовремя, вас оштрафуют. Размер штрафа установлен статьей 119 Налогового кодекса.

Как определить размер штрафа, смотрите в Бераторе. Набирайте в поисковой строке Бератора: «Ответственность за непредставление декларации».

Декларацию сдают в налоговые органы:

- по месту нахождения российской фирмы, а для крупнейших налогоплательщиков - в инспекцию по крупнейшим налогоплательщикам;

- по месту жительства индивидуального предпринимателя;

- по месту деятельности филиала или представительства иностранной фирмы.

Если среднесписочная численность работников на первое января текущего календарного года превышает 100 человек, то декларацию представляют в электронной форме.

Обратите внимание

В налоговые инспекции по месту нахождения участка недр декларацию подавать не нужно.

Однако фирме необходимо там зарегистрироваться в качестве плательщика налога на добычу полезных ископаемых. Есть два варианта.

1. Ваша фирма добывает полезные ископаемые по своему месту нахождения. В этом случае ваша фирма будет зарегистрирована в качестве плательщика налога на добычу полезных ископаемых по месту нахождения (автоматически).

2. Ваша фирма добывает полезные ископаемые в другом районе. В этом случае нужно подать заявление о постановке на учет в налоговую инспекцию по месту нахождения участка недр. Форма такого заявления приведена в приказе МНС России от 31 декабря 2003 года № БГ-3-09/731.

АО «Актив» находится и состоит на учете в инспекции в Велико-Устюгском районе Вологодской области. Песчано-гравийную смесь «Актив» добывает на территории Котласского района Архангельской области. В этом случае «Актив» должен подать заявление о постановке на учет в налоговую инспекцию Котласского района.

Декларацию подают по всем полезным ископаемым одновременно. Она включает в себя титульный лист и семь разделов, вместо четырех, как было в старой декларации.

Новая форма

Новая форма налоговой декларации по НДПИ разработана с учетом последних изменений законодательства. В связи с этими изменениями в форму включены три совершенно новых раздела:

Раздел 2 «Данные, служащие основанием для исчисления и уплаты налога, при добыче нефти обезвоженной, обессоленной и стабилизированной, за исключением добычи на новом морском месторождении углеводородного сырья»

Раздел 3 «Данные, служащие основанием для исчисления и уплаты налога, при добыче газа горючего природного и газового конденсата, за исключением добычи на новом морском месторождении углеводородного сырья»

Раздел 4 «Данные, служащие основанием для исчисления и уплаты налога, при добыче углеводородного сырья на новом морском месторождении углеводородного сырья»

Разберемся, как их нужно заполнять.

Раздел 2

Раздел 2 декларации заполняется налогоплательщиком отдельно по нефти, добытой на каждом участке недр, предоставленном налогоплательщику в пользование.

Раздел 2 заполняется отдельно по КБК и отдельно по каждому виду добытого полезного ископаемого.

По строке 010 указывается код вида добытого полезного ископаемого, соответствующий нефти - 03100

По строке 030 указывается код единицы измерения количества добытого полезного ископаемого по Общероссийскому классификатору единиц измерения ОК 015-94.

В подразделе 2.1 указывают показатели количества добытой нефти по всем участкам недр, на которых фирма осуществляет добычу:

- строке 040 -код по ОКТМО;

- строке 050 - серия, номер и вид лицензии на пользование недрами (например: СТВ 12345 НЭ);

- по строке 060 - значение показателя, характеризующего особенности добычи нефти (Дм), для нефти, добытой из залежей, для которых значение коэффициента, характеризующего степень сложности добычи нефти (Кд), равно 1. Показатель Дм определяется с точностью до второго знака после запятой;

- по строке 070 - показатель Кндпи;

- по строке 080 - коэффициент, характеризующий динамику мировых цен на нефть (Кц). Он округляется до четвертого знака после запятой;

- по строке 090 - коэффициент, характеризующеий степень выработанности запасов участка недр (Кв), Его значение тоже округляется до четвертого знака после запятой;

- по строке 100 - степень выработанности запасов участка недр (Св) с точностью до четвертого знака после запятой;

- по строке 110 - коэффициент, характеризующий величину запасов конкретного участка недр (Кз), также с точностью до четвертого знака после запятой;

- по строке 115 - значение коэффициента, характеризующего степень выработанности конкретной залежи углеводородного сырья (Кдв);

- по строке 120 - значение коэффициента, характеризующего регион добычи и свойства нефти (Ккан);

- по строке 130 - сумма налога, исчисленного при добыче нефти на участке недр. Она зависит от показателя графы 1 подраздела 2.1.1. Если в ней указан код «2000», то:

Если в графе 1 подраздела 2.1.1 указан код «4000», то:

Полученную сумму налога нужно сложить с с показателем строки 270 всех подразделов 2.1.2 по всем залежам, относящимся к участку недр, реквизиты лицензии на право пользования которым указаны в строке 050 подраздела 2.1. Результат и будет отражаться по строке 130;

- по строке 140 указывается сумма налогового вычета, подлежащего применению в порядке, установленном статьей 343.2 Налогового кодекса. При отсутствии суммы налогового вычета по строке 140 ставится ноль;

- по строке 150 указывается сумма налога, подлежащая уплате в бюджет по добытому полезному ископаемому, определяемая по формуле:

Строка 150 | Строка 130 | Строка 140 |

В подраздел 2.1.1 вносятся данные о количестве нефти, добытой на участке недр, реквизиты лицензии на право пользования которым указаны в строке 050 подраздела 2.1, для которых значение коэффициента Кд равно 1

По графе 1 проставляется код основания налогообложения полезного ископаемого, согласно приложению 3 к Порядку заполнения декларации.

По графе 2 указывается количество добытой нефти, подлежащее налогообложению по налоговой ставке, соответствующей коду, проставленному в графе 1. Оно определяется с точностью до третьего знака после запятой. Здесь не отражается количество нефти, добытой из залежи:

Для которой значение коэффициента Кд < 1,

Отнесенной к баженовским, абалакским, хадумским или доманиковым продуктивным отложениям, при соблюдении условий, предусмотренных подпунктом 21 пункта 1 статьи 342 Кодекса,

В нем по строке 160 указывается наименование залежи углеводородного сырья. По строке 170 указывается эффективная нефтенасыщенная толщина пласта в метрах. Источники такой информации - те же, что и для строки 160. Строка 170 заполняется в случае применения значений коэффициента Кд 0,4 или 0,8. В других случаях здесь ставится прочерк.

По строке 180 отражается показатель проницаемости залежи углеводородного сырья в мкм2 в случае применения значений коэффициента Кд 0,4 или 0,8. В других случаях здесь ставится прочерк. Источники информации для заполнения этой строки - те же, что и для строк 160 и 170.

По строке 190 указывается глубина залегания продуктивной залежи углеводородного сырья в метрах. Если в государственном балансе запасов полезных ископаемых отражен диапазон глубины залегания продуктивного пласта, то по строке 190 указывается минимальная величина.

По строке 200 отражается плотность нефти в г/см3. Если она установлена в виде диапазона, то здесь отражается его минимальное значение.

По строке 210 указывается значение показателя, характеризующего особенности добычи нефти (Дм), для нефти, добытой из залежи, для которой значение коэффициента Кд < 1 и значение коэффициента Кдв 1, а также для нефти вязкостью более 200 мПа x с и менее 10 000 мПа x с (в пластовых условиях), для которой значение коэффициента Ккан равно нулю. Показатель Дм определяется с точностью до второго знака после запятой. При добыче нефти из залежи, отнесенной к баженовским, абалакским, хадумским или доманиковым продуктивным отложениям, по строке 210 ставится прочерк.

По строке 220 указывается степень выработанности запасов конкретной залежи углеводородного сырья с точностью до четвертого знака после запятой.

Строки 160-200, 220 заполняются в соответствии с данными государственного баланса запасов полезных ископаемых, утвержденного в году, предшествующем году налогового периода, либо по данным заключения государственной экспертизы запасов полезных ископаемых.

По строке 230 указывается значение коэффициента, характеризующего степень сложности добычи нефти (Кд).

По строке 240 указывается количество налоговых периодов применения коэффициента Кд < 1.

По строке 250 отражается значение коэффициента, характеризующего степень выработанности конкретной залежи углеводородного сырья (Кдв) с точностью до четвертого знака после запятой.

При заполнении подраздела 2.1.2 по залежам, для которых коэффициент Кд = 1, по строкам 240-250 ставится прочерк.

По строке 260 указывается количество налоговых периодов применения ставки НДПИ 0 рублей. При добыче нефти из залежей, не относящихся к баженовским, абалакским, хадумским или доманиковым продуктивным отложениям, по строке 260 ставится прочерк.

По строке 270 указывается сумма исчисленного налога по нефти, добытой из залежи.

Сумма по указанной строке определяется в зависимости от того, какой код указан в графе 1 подраздела 2.1.2:

Если указан код «2000», то:

Если в графе 1 подраздела 2.1.2 указан код «4000», то:

Раздел 3

Раздел 3 предназначен для данных, служащих основанием для исчисления и уплаты налога, при добыче газа горючего природного и газового конденсата, за исключением добычи на новом морском месторождении углеводородного сырья. Он заполняется отдельно по КБК и отдельно по каждому виду добытого полезного ископаемого.

По строке 010 указывается код вида добытого полезного ископаемого «03200» (газовый конденсат) или «03300» (горючий природный газ).

По строке 020 указывается КБК, в соответствии с которым уплачивается налог в отношении данного добытого полезного ископаемого.

По строке 030 указывается код единицы измерения количества добытого полезного ископаемого по Общероссийскому классификатору единиц измерения ОК 015-94 (ОКЕИ):

По строке 040 указывается сумма исчисленного налога по добытому полезному ископаемому. Она определяется как сумма значений строки 190 всех подразделов 3.1.1 по всем залежам, относящимся к участку недр, реквизиты лицензии на право пользования которым указаны в строке 090 подраздела 3.1.

По строке 050 указывается значение показателя, характеризующего расходы на транспортировку газа горючего природного (Тг). Если показатель Тг имеет отрицательное значение, то в строке 050 он указывается со знаком «минус». При заполнении Раздела 3 по газовому конденсату по строке 050 ставится прочерк.

По строке 060 указывается коэффициент, характеризующий долю реализации газа потребителям РФ в общем объеме реализованного организацией газа (Ов).

По строке 070 указывается коэффициент, характеризующий долю добытого газа горючего природного (за исключением попутного газа) в суммарном объеме добытого углеводородного сырья (Кгпн).

В подразделе 3.1 нужно указать показатели (коэффициенты), используемые для расчета налога по участку недр. При этом количество добытого полезного ископаемого отражается отдельно по каждой лицензии на право пользования недрами.

По строке 080 указывается код по ОКТМО, на территории которого осуществляется уплата налога по данному виду добытого полезного ископаемого.

По строке 090 отражается серия, номер и вид лицензии на пользование недрами.

По строке 100 указывается значение степени выработанности запасов газа горючего природного конкретного участка недр (Свг) с точностью до четвертого знака после запятой.

По строке 110 указывается базовое значение единицы условного топлива (Еут) с точностью до четвертого знака после запятой.

По строке 120 указывается значение корректирующего коэффициента (Ккм). При заполнении Раздела 3 по природному газу по строке 120 ставится прочерк.

По строке 130 указывается коэффициент, характеризующий долю добытого газа горючего природного (за исключением попутного газа) в общем количестве газа горючего природного (за исключением попутного газа) и газового конденсата, добытых в истекшем налоговом периоде на участке недр, содержащем залежь углеводородного сырья (Дг). Его значение определяется с точностью до четвертого знака после запятой.

Подраздел 3.1.1 предназначен для данных о количестве полезного ископаемого, добытого участке недр, реквизиты лицензии на право пользования которым указаны в строке 090 подраздела 3.1. Он заполняется отдельно по каждой залежи углеводородного сырья по данным государственного баланса запасов полезных ископаемых, утвержденного в году, предшествующем году налогового периода.

По строке 140 указывается полное наименование конкретной залежи.

По строке 150 указывается глубина залегания залежи углеводородного сырья. Если он указан в государственном балансе запасов полезных ископаемых в виде диапазона, то по строке 150 указывается минимальная глубина.

По строке 160 отражается плотность в г/куб. см - для залежи газового конденсата, или плотность газа по воздуху - для залежи газа горючего природного.

По строке 170 указываются значения коэффициентов Квг, Кр, Кгз, Кас, Корз с точностью до четвертого знака после запятой.

По строке 180 указывается значение коэффициента, характеризующего степень сложности добычи газа горючего природного и (или) газового конденсата из залежи углеводородного сырья (Кс). Оно округляется до четвертого знака после запятой.

По строке 190 указывается сумма исчисленного налога. Она рассчитывается по следующим правилам.

Если по строке 010 Раздела 3 указан код 03200 (газовый конденсат), а в графе 1 подраздела 3.1.1 указан код основания налогообложения «2000», то:

Если по строке 010 Раздела 3 указан код 03200 (газовый конденсат), а в графе 1 подраздела 3.1.1 указан код основания налогообложения «4000», то:

Если по строке 010 Раздела 3 указан код 03300 (горючий природный газ), а в графе 1 подраздела 3.1.1 - «2000» то сумма налога определяется так:

Если по строке 010 Раздела 3 указан код 03300 (горючий природный газ), а в графе 1 подраздела 3.1.1 - «4000» то сумма налога определяется так:

Затем по графе 1 проставляется код основания налогообложения добытых полезных ископаемых, согласно приложению 3 к Порядку заполнения декларации.

По графе 2 указывается количество нефти, добытой из залежи углеводородного сырья, подлежащее налогообложению по налоговой ставке, соответствующей коду основания налогообложения, проставленному в графе 1.

Количество добытого полезного ископаемого определяется с точностью до третьего знака после запятой.

Раздел 4

Раздел 4 заполняется при добыче углеводородного сырья на новом морском месторождении углеводородного сырья отдельно по каждому виду полезного ископаемого.

По строке 010 указывается один из кодов вида добытого полезного ископаемого:

- 03100 - нефть обезвоженная, обессоленная и стабилизированная;

- 03200 - газовый конденсат из всех видов месторождений углеводородного сырья, прошедший технологию промысловой подготовки в соответствии с техническим проектом разработки месторождения, до направления на переработку;

- 03300 - газ горючий природный из всех видов месторождений углеводородного сырья, за исключением попутного газа;

- 03401 - попутный газ, добытый на новых морских месторождениях углеводородного сырья.

По строке 020 указывается КБК, в соответствии с которым уплачивается налог в отношении данного добытого полезного ископаемого. Если в строке 010 указан код 03401, то здесь проставляются нули.

По строке 030 указывается код единицы измерения количества добытого полезного ископаемого по ОКЕИ. Вы можете найти эти коды в предыдущем подразделе . (сделать ссылку на подраздел «Раздел 3»).

По строке 040 указывается код по ОКТМО, на территории которого осуществляется уплата налога, а по строке 050 - серия, номер и вид лицензии на право пользования недрами.

По строке 060 указывается наименование нового морского месторождения углеводородного сырья в соответствии с лицензией.

По строке 070 отражается месяц и год начала промышленной добычи углеводородного сырья, в соответствии с пунктом 6 статьи 338 Налогового кодекса.

В графе 1 проставляется код основания налогообложения добытых полезных ископаемых. Он приведен в приложении 3 к Порядку заполнения декларации.

В графе 2 указывается количество добытого полезного ископаемого, подлежащего налогообложению по налоговой ставке, соответствующей коду, проставленному в графе 1. Этот показатель определяется с точностью до третьего знака после запятой.

По строке 080 указывается стоимость единицы добытого полезного ископаемого, рассчитанная в соответствии со статьями 340 и 340.1 Налогового кодекса. Она округляется до второго знака после запятой. Если же в налоговом периоде, за который заполняется декларация, углеводородное сырье не реализовывалось, то здесь ставится прочерк.

По строке 090 отражается минимальная предельная стоимость единицы углеводородного сырья. Она рассчитывается в порядке, предусмотренном статьей 340.1 Налогового кодекса.

В строке 100 указывается количество реализованного добытого полезного ископаемого, а в строке 110 - выручка от реализации. По строке 120 указывается скорректированная выручка от реализации добытого полезного ископаемого на основании пункта 6 статьи 105.3 Налогового кодекса. Если реализации не было, то в строках 100-120 ставится прочерк

По строке 130 указывается налоговая база по добытому полезному ископаемому. В общем порядке этот показатель определяется по каждому виду полезного ископаемого по формуле:

Строка 130 | Строка 080 |

Есть три случая, когда для расчета показателя строки 130 используется другая формула:

- если стоимость единицы добытого полезного ископаемого, определяемая в соответствии со статьей 340 Налогового кодекса, меньше ее минимальной предельной стоимости, рассчитанной в соответствии со статьей 340.1 Налогового кодекса;

- если налогоплательщик на основании пункта 5 статьи 340.1 Налогового кодекса определяет стоимость добытого полезного ископаемого исходя из минимальной предельной стоимости единицы добытого полезного ископаемого;

- если отсутствует реализация налогоплательщиком в налоговом периоде углеводородного сырья (п. 6 ст. 340.1 Налогового кодекса).

В этих случаях используется такая формула:

При заполнении раздела 4 по попутному газу (если в строке 010 указан код 03401) по строкам 130 и 140 ставится ноль.

По строке 150 указывается скорректированная сумма исчисленного налога на основании пункта 6 статьи 105.3 Налогового кодекса. Если этот показатель отсутствует, то здесь ставится прочерк.

Не упустить из вида

Что касается разделов 1, 5, 6 и 7, то они «перешли» из старой декларации, но, разумеется, тоже с поправками.

В 1 разделе указывают сумму налога, которую вы должны заплатить в бюджет. Эту сумму рассчитывают в остальных разделах декларации.

Обратите внимание

Код бюджетной классификации (КБК), по которому налог на добычу полезных ископаемых будет зачисляться в бюджет (строка 010), утвержден приказом Минфина России от 1 июля 2013 года № 65н.

Вот перечень этих кодов:

Вид платежа |

|

182 1 07 01000 01 0000 110 | Налог на добычу полезных ископаемых |

182 1 07 01010 01 0000 110 | Налог на добычу полезных ископаемых в виде углеводородного сырья |

182 1 07 01011 01 0000 110 | |

182 1 07 01012 01 0000 110 | Газ горючий природный из всех видов месторождений углеводородного сырья |

182 1 07 01013 01 0000 110 | Газовый конденсат из всех видов месторождений углеводородного сырья |

182 1 07 01020 01 0000 110 | Налог на добычу общераспространенных полезных ископаемых |

182 1 07 01030 01 0000 110 | Налог на добычу прочих полезных ископаемых (за исключением полезных ископаемых в виде природных алмазов) |

182 1 07 01040 01 0000 110 | Налог на добычу полезных ископаемых на континентальном шельфе РФ, в исключительной экономической зоне РФ, при добыче полезных ископаемых из недр за пределами территории РФ |

182 1 07 01050 01 0000 110 | Налог на добычу полезных ископаемых в виде природных алмазов |

Раздел 5 заполняется при исчислении налога по ископаемым за исключением углеводородного сырья (кроме попутного газа) и угля. Он заполняется отдельно по КБК и отдельно по каждому виду полезного ископаемого, добытого на всех участках недр, предоставленных налогоплательщику в пользование.

Раздел 6 предназначен для определения стоимости единицы добытого полезного ископаемого исходя из расчетной стоимости и заполняется в случае оценки стоимости какого-либо добытого полезного ископаемого в соответствии с пунктом 4 статьи 340 Налогового кодекса исходя из расчетной стоимости. Этот раздел включается в состав декларации в единственном экземпляре независимо от количества добытых полезных ископаемых, стоимость которых определяется таким способом.

Раздел 7 отражает данные, служащие основанием для исчисления и уплаты налога при добыче угля. Он заполняется отдельно по соответствующему КБК и отдельно по каждому участку недр.

В заключении отметим, что в форме титульного листа добавилась графа «Код формы реорганизации (ликвидации)». На титульном листе также указывают ИНН и КПП реорганизованной организации.

По другим параметрам, как обычно, указываете:

1) ИНН и КПП организации;

2) номер корректировки;

3) налоговый период, за который представлена декларация;

4) код налогового органа, в который представляется декларация, а также код представления декларации в налоговый орган;

5) полное наименование организации или фамилию, имя и отчество предпринимателя;

6) код вида экономической деятельности налогоплательщика;

7) номер контактного телефона налогоплательщика;

8) количество страниц, на которых составлена Декларация;

9) количество листов подтверждающих документов или их копий, приложенных к декларации.

Не забудьте, что в графе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» нужно поставить «1», если полноту и достоверность сведений подтверждает руководитель, или «2», если полноту и достоверность сведений подтверждает представитель фирмы (предпринимателя).

Если декларацию представляет фирма, то в строке «фамилия, имя, отчество полностью» необходимо построчно указать фамилию, имя и отчество руководителя фирмы. Если декларацию представляет представитель фирмы (предпринимателя), по этой строке нужно указать его фамилию, имя и отчество, а в поле «Наименование документа, подтверждающего полномочия представителя» - номер и дату доверенности.

Раздел «Заполняется работником налогового органа» вы не заполняете.

Как заполнить все разделы обновленной декларации по НДПИ, смотрите в Бераторе. Набирайте в поисковой строке: «Состав декларации по НДПИ».

Лучшее решение для бухгалтера

Бератор - это электронное издание, которое найдет лучшее решение для любой бухгалтерской задачи. По каждой конкретной теме есть все необходимое: подробный алгоритм действий и проводки, примеры из практики реальных компаний и образцы заполнения документов.

В новой форме декларации по налогу на добычу полезных ископаемых в показатель "расходы налогоплательщика по доставке" (строка 120 раздела 5) можно на основании п. 3 ст. 340 НК включить расходы на погрузку песка в карьере? Налог рассчитывается исходя из цен реализации. Цены реализации для покупателей указаны с учетом погрузки песка. Сама погрузка осуществляется сторонней организацией и принимается в расходы на основании актов об оказании услуг погрузчика.

Ответ

Да, можно. К расходам на доставку относятся:

Как составить и сдать декларацию по НДПИ

Налоговая база исходя из цен реализации

Способ расчета стоимости полезного ископаемого (исходя из цен реализации) применяйте при одновременном соблюдении следующих условий:

Если выручка за полезное ископаемое получена в иностранной валюте, то ее необходимо пересчитать в рубли по курсу Банка России, который действовал в день реализации полезного ископаемого. Датой реализации в данном случае будет дата оплаты или дата отгрузки, в зависимости от выбранного организацией метода учета доходов и расходов в целях налогообложения прибыли.

Стоимость единицы добытого полезного ископаемого, рассчитанную по приведенной выше формуле, округлите до второго знака после запятой по правилам арифметики.

Такой порядок предусмотрен пунктами и статьи 340 Налогового кодекса РФ.

Пример расчета стоимости добытого полезного ископаемого исходя из сложившихся цен реализации

ООО «Альфа» занимается добычей и реализацией торфа.

На начало февраля у организации имеется нереализованный остаток торфа в размере 50 тонн. В этом же месяце «Альфа» добыла еще 300 тонн торфа.

В феврале организация смогла реализовать только 200 тонн торфа, в том числе (цены указаны без НДС и расходов на доставку):

- 60 тонн торфа по цене 130 руб./т;

- 100 тонн торфа по цене 100 руб./т;

- 40 тонн торфа по цене 120 руб./т.

Чтобы рассчитать налоговую базу по НДПИ за февраль, бухгалтер «Альфы» определил выручку от реализации торфа в этом месяце независимо от того, когда он был добыт:

60 т × 130 руб./т + 100 т × 100 руб./т + 40 т × 120 руб./т = 22 600 руб.

Стоимость 1 тонны торфа для расчета НДПИ равна 113 руб. (22 600 руб. : (60 т + 100 т + 40 т)).

Налоговая база по НДПИ за февраль (стоимость торфа) составила 33 900 руб. (300 т × 113 руб./т).